やさしい社会保障入門その3 介護保険

介護人材の不足で倒産拡大

介護の現実を描く漫画「ヘルプマン」は、介護を志す若者の奮闘を通じて、介護問題の現実と課題を提起する素晴らしい作品です。

著者は、介護の現場を取材しながら様々な介護労働者と家族の実像を描きますが、描かれた介護の現場はバラ色ではありません。主人公の祖母が「介護保険なんて、ていのいい姥捨てじゃないか!」と嘆く場面(第一巻)に象徴されるように、現実の矛盾も描かれています。

その矛盾に私たちは直面しています。例えば、「老人福祉・介護事業」の倒産です。最近のニュースでも倒産が4年連続100件台と高止まりし、昨年は過去最多だった2017年の111件に並びました(注1)。倒産増加の背景には、人手不足と人件費の上昇があり、特にヘルパー不足が深刻な訪問介護事業者の倒産が増えています。政府は、介護保険の見直しのごとに在宅介護を強調しますが、その在宅介護がヘルパーの不足で危機に直面しています。

厚労省の介護人材の需給見通し(注2)では、2020年度に必要とされる216万人に対しては13万人が不足し、さらに団塊世代が75歳以上となる25年度にはギャップが拡大し必要数は245万人に増えますが、34万人が不足です。介護人材の充足率は86・2%になるようです。

介護人材が不足すれば介護サービスは提供できません。使える介護サービスがなければ、家族介護に逆戻りし、介護離職の増加、介護心中・介護殺人の多発も懸念されます。

介護サービスの手続き

「なかなか認知症だということを納得しなかった。自分でも思いたくないしね」。そう語ったのは、人気アニメ「ドラえもん」の声を26年間続けてきた声優、大山のぶ代さん(当時81才)の夫です(注3)。

夫は、大山のぶ代さんがアルツハイマー型認知症と診断されても、それを受け容れるのには時間がかかり、悩んだ末に公表しました。残念なことに、老々介護の結末は介護する夫が先に死去するという悲しい姿になりました。

人間は自然と老い、そして多くの場合、介護を必要とする状態になります。大山のぶ代さんは、自分がドラえもんの声優であったことも忘れたそうですが、介護保険を利用する主な理由はその「認知症」(18.7%)です。次いで、「脳血管疾患(脳卒中)」(15.1%)、「高齢による衰弱」(13.8%)、「骨折・転倒」(12.5%)となっています。(注4)

もっとも65歳以上の介護保険の利用は、上記のような原因は問いません。40歳~64歳の利用は、癌や関節リウマチなどの特定の病気で要介護(要支援)認定を受けたときに限定されています。

介護サービスを受ける手続きは、次のようになります。①被保険者として介護保険料の納付②申請・訪問調査・要介護(要支援)認定③介護(予防)サービス計画(ケアプラン)作成④介護サービス事業者との利用契約。

在宅で利用する場合は、要介護度によって支給限度額という上限があります(要支援1 50,320円~要介護5 362,170円)。利用する場合の自己負担は、制度開始当初は1割負担でしたが、現在では本人の合計所得金額が160万円以上は2割、220万円以上は3割へと改悪が続いています。なお、支給限度額の上限を超えると全額自己負担になります。

介護保険料の決め方

介護保険は、加入者(40歳以上)が保険料を納めて、サービスを利用する制度です。

65歳以上の介護保険料の全国平均は月額5,869円です。2000年に開始した時の全国平均が2,091円だったので急上昇です。

65歳以上の介護保険料の計算方法は、市区町村が要介護(支援)認定者数と、それに伴うサービスの見込量をもとに、介護サービス(自己負担部分を除く)を計算し、その費用の半分を公費と保険料で負担し、一人当たりの保険料の基準額を設定し、その基準額をもとに、本人や世帯の所得などにより段階的(標準は9段階)に決める仕組みとなっています(多段階ほど負担能力に応じた保険料設定)。

この仕組みの問題点は高齢化が進めば保険料負担が高額になることです。現在の最高額は月額9,800円(福島県葛尾村)ですが、厚労省は、2040年度には全国平均が約9,200円まで上昇すると推計しています。年金額が低いため高額な保険料が払えないという悲鳴が聞こえてきます。

逆進性がある高額な保険料が放置されれば、滞納者は増大しその滞納者が保険制度から排除(全額自己負担などの給付制限)されるという悪循環が生まれます。憲法25条第1項「健康で文化的な最低限度の生活水準」に基づき公的責任による財政上の対応が必要なのは当然です。

なお、医療保険に加入する40~64歳までの介護保険料の全国平均は月額5,397円。1人当たりの保険料は国が決め各医療保険に割り振り、各医療保険者は健康保険の保険料と一体的に徴収します。しかし、サービスの利用を前提としていない64歳以下の方への高額な保険料負担は、保険の原則に沿うものとは考えられません。

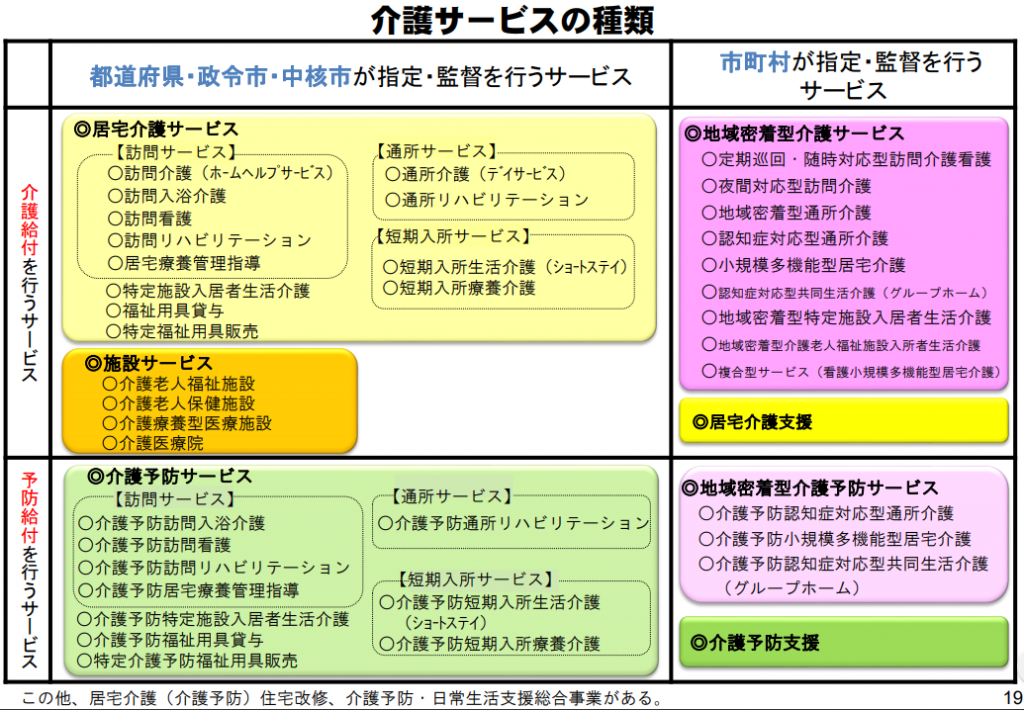

介護サービスの種類

要介護(要支援)認定された方が利用できるサービスの種類(図参照)です。しかし、これだけ多くのサービスがあってもそれは十分に機能してはいません。その原因は、費用の抑制を理由にした根拠のない改正が続いているからなのです。(詳しくは厚労省や自治体のホームページなどで確認を)

(1)居宅介護支援

介護支援専門員がケアプランを作成・手配(全額保険給付)。要支援者のケアプランは地域包括支援センターが担当。

(2)在宅介護サービス

①訪問介護などの買い物や掃除、生活支援、食事や排せつなどの健康管理や衛生管理指導などの看護、リハビリ・入浴などを提供するサービス。②通所介護などの日中の数時間の施設介護を受けるサービス。③短期入所により介護を受けるサービス。④小規模多機能型居宅介護などの地域密着型サービス。④は①~③のサービスとの併用はできません。(要支援者には、一部保険給付が除外され市町村が地域支援事業を実施)

(3)施設サービス

①特別養護老人ホーム(施設入所で生活支援・介護を提供)②介護老人保健施設③介護療養型医療施設④介護医療院。②~④は居宅へ戻るための介護やリハビリ、療養上の管理や看護などのサービスを提供。

(4)福祉用具貸与・販売、住宅改修

福祉用具は車いすやベッドなど。住宅改修サービスは、居宅の手すり、バリアフリー、トイレなどの改修費用を支給。

なお、特別養護老人ホームに入居できない要介護度(要介護3~5)の高齢者が30万人近くで高止まりする一方、サービス付き高齢者向け住宅(都道府県への登録住宅)に要介護度の高い高齢者が流入し社会問題になっています。

財源確保が政府の責任

介護保険は家族に頼ってきた高齢者の介護を社会全体で支える「介護の社会化」の実現と称して2000年からスタートしました。その目的は介護が必要とする状態になった方々の「尊厳を保持」と「自立した日常生活」のために「必要な保健医療サービス及び福祉サービスに係る給付を行うため」(法第一条)とされています。

しかし、実施から20年が経過し、給付抑制と負担増の連続で、複雑で使いにくい制度となっています。政府は、現在開催されている通常国会で、更なる自己負担増などの法改正を提案する予定です。介護サービスの利用料(自己負担)が2、3割となる対象者の拡大、ケアプラン有料化は先送りと報道されていますが、度重なる政府の見直しは老後の不安を煽るばかりです。

年金を頼りに暮らす高齢者の可処分所得は減り続けています。介護の抑制や切り捨て、介護離職や家族介護につながる自己負担の拡大は介護崩壊につながります。政府がすべきことは、必要な財源を確保することです。

注1 著者 くさか里樹、第40回日本漫画家協会賞大賞

注2 東京商工リサーチ 2019年「老人福祉・介護事業」倒産状況

注3 厚労省第7期介護保険事業計画に基づく介護人材の必要数(都道府県別)

注4 2015年6月12日テレビ朝日「徹子の部屋」に出演した俳優の砂川啓介さん。

注5 平成30年度版高齢社会白書

厚労省ホームページよりhttps://www.mhlw.go.jp/content/0000213177.pdf