やさしい社会保障入門 その2 年金制度

不足する老後の生活資金

天海祐希主演映画「老後の資金がありません」(2020年9月公開予定)の原作となった同名の小説(垣谷美雨 中央公論新社)は、退職金や老後のための貯金が娘の派手婚、舅の葬式、夫婦そろっての失職で激減し、行方不明高齢者の身代わり(年金不正受給アルバイト)まで体験するという深刻(愉快)な小説です。

さて、「老後の資金がありません」という人を驚愕させた金融庁の「報告書」(注1)が昨年の参議院選挙前にマスコミで大問題となりました。この「報告書」は、「人生百年時代」、年金だけでは老後の資金は不足する、夫婦で最大「老後には夫婦で2000万円が必要」(無職夫婦の毎月赤字額約5万円)だとして、国民の自助努力を求めたからです。

一人ひとりの生活スタイルは違うのは当然なので、金融庁の生活費の試算が全ての国民に当てはまることはありません。しかし、この問題の核心は、厚生年金の満額受給を前提にしても5万円が不足し、その不足分2000万円を退職金や私的年金で補えない国民は、「自助」で「資産形成・運用」をすべきだと認識していることです。

日本の高齢者の約半数は公的年金だけで生活しています(注2)。貯蓄や金融資産のない高齢者世帯も4分の1にもなります。(注3)困窮する高齢者の生活に目をつぶり、国が「自助」や「資産形成・運用」を強調するだけなら、公的責任を放棄し憲法違反といわざるを得ません。

国民年金と厚生年金

皆さんは、「ねんきん定期便」を受け取ったことがありますか。「ねんきん定期便」は、毎年誕生月に、自分の年金額の見込みなどが記載された通知です。この通知は、将来の年金額がわかる重要な通知です。受け取ったら、記録に間違いがないか、将来の年金額はどのくらいかきちんと確認しましょう。

日本の公的年金制度は、国の制度(社会保険方式、保険料徴収・給付・管理は国の責任)ですが、年金機構に事務を委託し「ねんきん定期便」も年金機構から郵送されます。

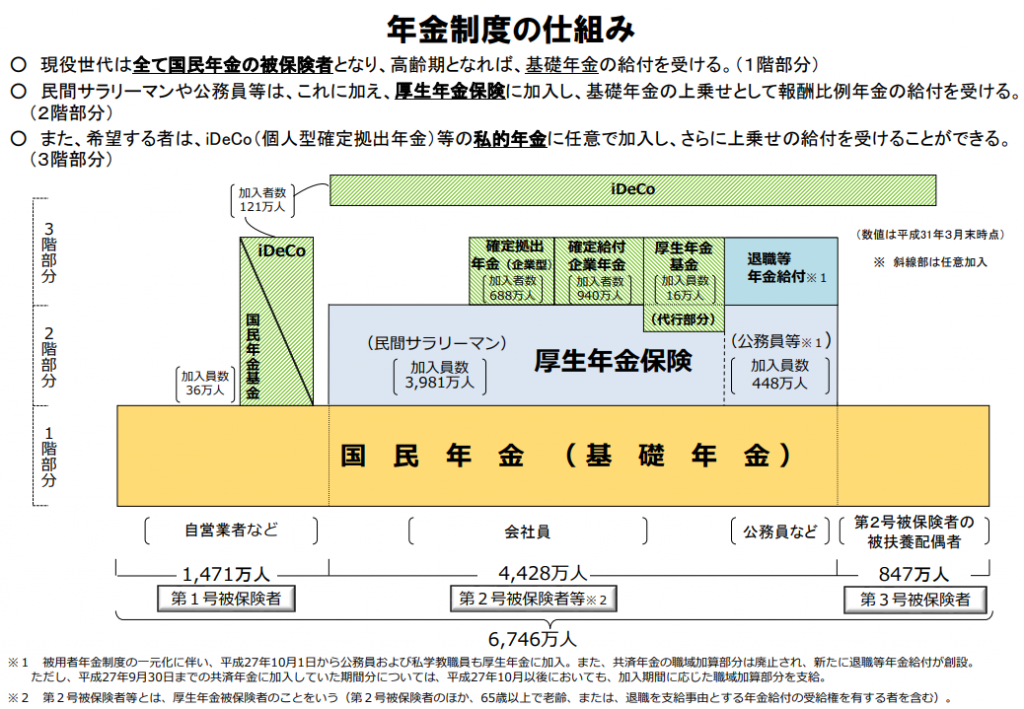

全ての国民が年金制度に加入するという皆年金が日本で確立したのは1961年です(1959年国民年金法の成立・施行による)。当初の皆年金は、民間労働者が加入する厚生年金、公務員などが加入する各種共済年金、自営業者などが加入する国民年金など、職業により加入する年金制度が分かれていました。

その後、1985年に改革が行われ、国民年金による基礎年金を1階部分、厚生年金などは、所得比例年金を支給する2階部分とすることになり、扶養されている配偶者は、保険料の支払いがない第三号被保険者(厚生年金加入者などの全体の保険料拠出により賄う)となりました。

さらに、2015年10月からは、共済年金が厚生年金に統合され、国民年金と厚生年金の2種類を基本としています。(詳しくは図を参照)

老齢年金、障害年金、遺族年金

年金の給付の種類には、老齢年金、障害年金、遺族年金があるのは知っていますか。どの年金でも、年金は本人が年金機構に請求し決定を受けないと支給されないので注意が必要です。

老齢年金とは、所定の年齢(65歳など)で支給される年金です。国民年金法の「老齢基礎年金」と厚生年金保険法の「老齢厚生年金」の二つがあります。国民年金の給付である老齢基礎年金では、20歳~60歳までの40年間の全期間保険料を納めた方には、65歳から満額で年額約78万円が支給されます(保険料の全額免除の期間の年金額は1/2、保険料の未納期間は年金額の計算の対象外)。

老齢厚生年金は、厚生年金に加入の期間があり、老齢基礎年金を受けるのに必要な資格期間がある方が65歳になったとき、老齢基礎年金に上乗せして支給されます。

60歳以降、厚生年金に加入し、同時に老齢厚生年金の給付を受ける場合は、年金額と月給・賞与が基準となる収入を超えた場合、年金は減額・全額支給停止になります。これを在職老齢年金といい、60歳台前半と、65歳以降とでは計算の仕組みは異なります。

障害年金とは、病気などによって生活や仕事などが制限される場合に、現役世代の方も含めて支給される年金です。「障害基礎年金」「障害厚生年金」があり、病気やケガで初めて医師の診療を受けたときに年金に加入していた場合に請求できます。

遺族年金にも「遺族基礎年金」「遺族厚生年金」があり、死亡した加入者の年金の納付状況によって、いずれかまたは両方が支給されます。

老後破産に直結する低年金

公的年金制度は、老齢、障害などの労働能力を失うリスクが生じた場合、その人の所得保障のために国が公的責任で年金を給付するという制度です。公的資金も投入されるので加入者が損をするという制度設計ではありません。

国民年金法には、「憲法第二十五条第二項に規定する理念に基き」と法律に明記されています。その意味は「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。」(憲法第二十五条第一項)ので、その国民の権利の保障のために国が公的年金制度を運営(「憲法第二十五条第二項に規定する理念に基き」)するという考え方です。

しかし、問題は年金額が低いことです。国民年金は満額支給なら月額約6万5千円。男女別の平均受給額は、男性約5万9千円、女性5万3千円です。つまり生活保護の基準額よりも低く、稼働収入や資産がなければ“貧困” “老後破産”状態です。生活保護世帯の55%は高齢者世帯でその高齢者世帯の90%は単身世帯です。これは、低年金や無年金という実態の反映です。

厚生年金は、保険料は標準月額報酬に基づき算定されるので、給付内容は現役期の報酬比例の性格が強い制度となっています。その平均月額受給額は、男性約17万4500円、女性10万8700円です。厚生年金においても単身女性は“貧困” “老後破産”の危機にあります。

日銀の調査でも老後の生活について「心配である」とする世帯は81.2%と多数です。その理由は年金や保険が十分でない(73.3%)、十分な資産がない(69.7%)などですが、自分の年金額についても「日常生活もまかなうのが難しい」47.3%(注3)と多くの世帯が不安を強く感じています(単身では「心配」が85.6%、「難しい」は61.0%と不安は上昇)。

低賃金、非正規雇用、医療や介護の自己負担が重くなる中、退職金も貯蓄も資産も少ない低年金の高齢者は“貧困” “老後破産”の状況に追い込まれています。

税方式による最低保障年金を

安倍首相は昨年6月10日の国会で「マクロ経済スライドによって百年安心の制度ができた」と述べました。その「百年安心」という“給付抑制路線”を鮮明にしたのは2004年の国民年金法改正です。

その改正の特徴は、年金受給額の総枠を固定する「保険料水準固定方式」し、受給額を必然的に減額する仕組みとして「マクロ経済スライド」を導入しました。これは、平均余命の伸び率と公的年金の加入者の減少率を年金額に反映させ、年金水準を引き下げるだけの仕組みです。(その他、基礎年金の国庫負担割合を2分の1などの改正が行われた)

マクロ経済スライドは、基礎年金にも適用されますから、今でも生活保護基準額よりも低い状態にある年金額をさらに大きく削減させるのが「百年安心」の制度なのです。

2016年の改正では、老齢年金の受給資格が25年から10年に短縮され、これにより約10万人が老齢基礎年金を受給でき無年金者は減少しました。しかし、10年間分の基礎年金は月額1万6千円なので、低年金の高齢者が増えるだけの改正でした。

政府は、今、通常国会に新しい年金制度改正案を提出(予定)しています。その内容は、厚生年金の短時間労働者への適用拡大、年金受給開始年齢の75歳までの延長、在職老齢年金基準額の見直しなどです。しかし、この改正案では、低年金や無年金による“貧困” “老後破産”状態の解消はできません。

憲法第二十五条の理念に反する年金制度の現状は、これ以上放置することは許されません。真に必要な改革は、基礎年金の引き上げと税方式による最低保障年金制度の確立です。

次回は、介護保険制度を取り上げます。

注1 金融審議会「高齢社会における資産形成・管理」2019年6月

注2 国民生活基礎調査2018年度

注3 家計の金融行動に関する世論調査 2019年